本文首发于2025年8月12日

导语

2025年中国液化气进口量同比增加,但增幅相对有限。据中华人民共和国海关总署显示,2025年上半年中国液化气进口总量在1766.81万吨,同比增加1.49%。进口增量主要以深加工需求为主,燃烧需求不增反降。受中美关税升级影响,美产货源下降,非美产货源增加。2025年上半年中国液化气出口总量在54.53万吨,同比增加5.76%,出口增量相对稳定。2025年下半年整体进口量预期较上半年将有提升,但或低于去年同期水平。进口增量仍以深加工需求为主。出口因目标市场的特定性,预计出口量维持缓慢增长为主。

2025年上半年中国液化气进口量同比增加

2025年中国液化气进口量同比增加,但增幅相对有限。据中华人民共和国海关总署显示,2025年上半年中国液化气进口总量在1766.81万吨,同比增加1.49%,环比减少21.38%。其中丙烷进口量1426.52万吨,同比环比双降;丁烷进口量322.56万吨,同比环比双增。进口增量主要以深加工需求为主,燃烧需求不增反降。2025年上半年国内烷烃深加工装置投产进度放缓,另有部分装置改造,化工需求增长减缓。此外,“瓶改管”、“气改电”以及其他政策的实施,导致国内民用需求低于预期,燃烧需求呈现逐年萎缩的趋势。

分产品来看,2025年上半年进口增量主要以丁烷为主,丙烷有所减少。主要原因有:一方面,进口丁烷成本较之丙烷成本偏低,以月度CP均价来看,上半年丁烷比丙烷低15美元/吨,加之现货采购丁烷商谈贴水比丙烷低,综合到岸成本丁烷较之丙烷低25美元/吨左右,折合人民币近200元/吨。一方面,国内丙烷需求下降,而丁烷需求上升。2025年上半年国内PDH装置投产进程放缓,仅有3套共计256万吨产能投产,但部分深加工装置将原料丙烷切换为乙烷,丙烷需求损失量相当于5套60万吨PDH,需求损失量大于新增量,使得中国对进口丙烷的需求略有下降。反观丁烷深加工产能扩张,带动国内丁烷需求增加,包括恒力石化(600346)、惠州博科的顺酐装置,以及滨华新材料、德信、凯意等正丁烷异构装置。另一方面,国内进口采购多元化。因中美贸易关税再度升级,面对高额关税的加征,中国进口企业一段时间内规避美国货源的采购,转为多元化的采购渠道,且部分地区货源为丁烷配比丙烷销售。综合采购价格、国内需求及货源结构变化,促使2025年上半年丁烷进口量增加,而丙烷进口量则下降。

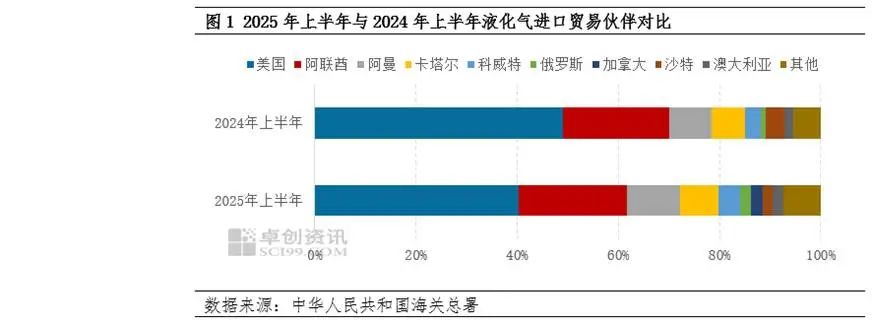

分进口贸易伙伴来看,2025年上半年进口贸易伙伴排名前五的国家分别是美国、阿联酋、阿曼、卡塔尔和科威特。从占比来看,来自美国的资源占比下降,来自中东、加拿大、俄罗斯、非洲及其他地区的资源增加。美国货源2024年上半年占比49%,在2025年上半年下降至40%。国际形势复杂多变,前期受中美贸易关税上调预期影响,国内部分进口企业适当缩减美国货源采购量。在关税升级落实后,国内大多数进口企业基本完成了去美货源的操作。虽然此后中美贸易关系缓和,中国对美产液化气关税降至11%,美国货源进入中国的窗口再次打开,但中国进口企业对美货源依然保持谨慎态度,以多元化采购为主。而中东、非洲、加拿大等非美国货源受到中国进口企业的青睐,2025年上半年采购量增加。另有部分俄罗斯货源流入中国套利窗口打开,进口量有所增加。

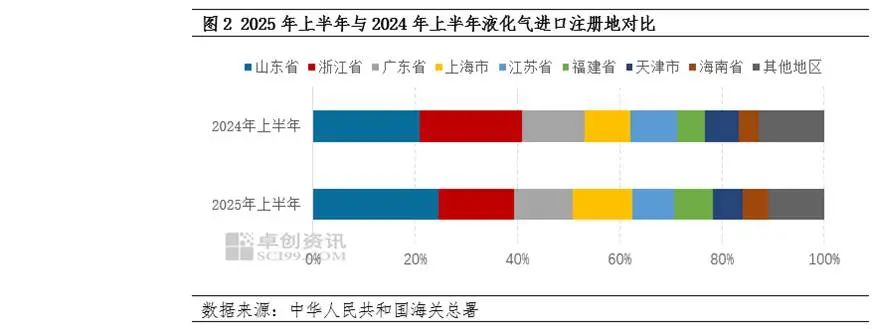

分进口注册地来看,2025年上半年中国液化气进口注册地排名前五的省份是山东、浙江、广东、上海、江苏。进口量主要集中在山东、华东、华南地区。2025年山东烷烃深加工产能持续扩张,化工需求增加,加之部分企业提前储备货源以应对多变的国际局势,使得山东省进口量占比提升。浙江省无新增产能落地,加之部分企业改造以及中美贸易升级期间减少采购,使得浙江地区占比有所下降。其他地区表现相对平稳。

2025年上半年中国液化气出口量同比增加

2025年中国液化气出口量同比增加,增速相对平缓。据中华人民共和国海关总署显示,2025年上半年中国液化气出口总量在54.53万吨,同比增加5.76%,环比减少23.42%。其中丙烷出口量22.26万吨,丁烷出口量30.96万吨,同比增加环比下降。中国液化气出口目标市场相对固定,主要集中在东南亚和港澳地区,以上地区具有稳定的采购计划和特定的需求标准,因此中国出口增量相对稳定,部分时期受出口套利空间和市场供应波动。

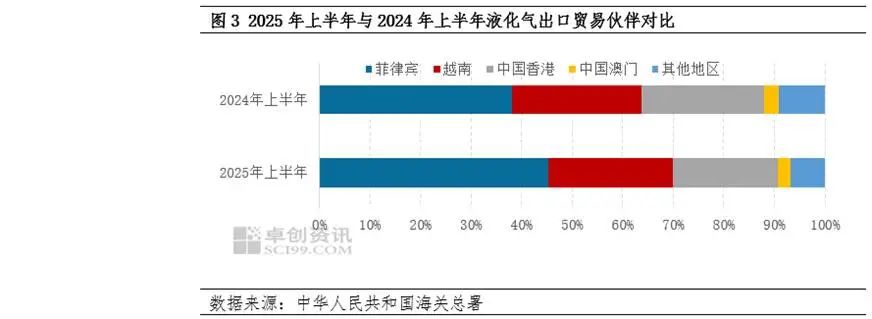

分出口贸易伙伴来看,2025年上半年中国液化气主要出口贸易伙伴依次是菲律宾、越南、中国香港和中国澳门,出口至上述地区的量占总出口量的93%以上。出口主要用作燃烧为主。出口至菲律宾的量排名第一位且持续增加,主要由于菲律宾当地需求增加,叠加出口套利空间尚可。越南由于当地液化气供应能力提升,对液化气外采需求略有下降,位居第二位。

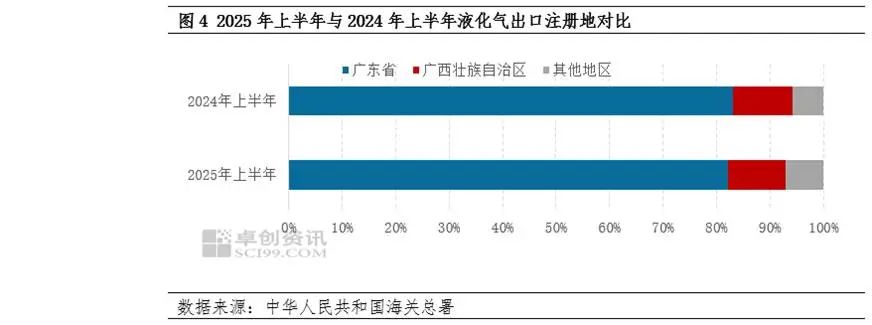

分出口注册地来看,2025年上半年中国液化气出口注册地主要集中在广东及广西,上述地区的量占总出口量的93%以上。中国液化气出口多经保税仓库转口至海外有特定需求的国家和地区,广东和广西凭借其仓储和地理优势,成为中国液化气出口的主要基地。

2025年下半年进口量预计提升有限,出口量缓慢增长

2025年下半年整体进口量预期较上半年将有提升,但或低于去年同期水平。进口增量或仍以深加工需求为主。2025年下半年国内烷烃深加工投产进程依旧缓慢,新增产能或以丁烷深加工为主。冬季燃烧需求预期增加,但在当前终端需求整体萎缩的背景下,预计燃烧需求增量有限。日前中美斯德哥尔摩经贸会谈联合声明称中美贸易关税窗口再度延长90天,中国对美产液化气关税维持11%,但未来仍存在不确定性,预计中国进口企业维持多元化采购格局,以降低关税变动影响。而出口方面,因出口目标市场的特定性,预计出口量维持缓慢增长为主。

股票怎么开户,配资指数网官网,南京股票配资平台提示:文章来自网络,不代表本站观点。